Les revenus fonciers sont largement compris comme tous revenus issues de l’exploitation de biens immeubles (bâti comme non bâti) mais cette définition sommaire reste floue et ne nous permets pas de savoir ce qu’il faut considérer dans cette catégorie de revenus.

Le Bulletin officiel des finances publiques expose que (de manière générale ce qui veut dire qu’il y a des exceptions) “Sont compris pour l’établissement de l’impôt sur le revenu, dans la catégorie des revenus fonciers, en application de l’article 14 du code général des impôts (CGI) :

- les revenus tirés de la location des propriétés bâties et des propriétés non bâties, lorsqu’ils ne sont pas inclus dans les bénéfices d’une entreprise industrielle, commerciale ou artisanale, d’une exploitation agricole ou d’une profession non commerciale ;

- les revenus des propriétés dont le propriétaire ou un membre du foyer fiscal se réserve la disposition, sauf en cas d’exonération prévue par la loi.

Sont également compris dans la catégorie des revenus fonciers les revenus distribués par un fonds de placement immobilier (« OPCI-FPI ») mentionné à l’article 239 nonies du CGI, sur le fondement de l’article 14 A du CGI“.

Font également partie des revenus fonciers imposables les revenus qui proviennent de propriétés dont le propriétaire ou un membre du foyer fiscal se réserve la disposition, sauf cas d’exonération prévu par la loi (article 15 du CGI)

Comment se détermine le revenu foncier imposable ?

Au sens de l’article 28 du CGI, le revenu foncier imposable est un revenu net (déduction du revenu brut par les charges déductibles).

Le revenu brut est constitué par les sommes issues de loyers ou fermages (bail à ferme) et la valeur locative (évalué par comparaison avec les immeubles ou parties d’immeubles similaires faisant l’objet d’une location normale) des immeubles dont le propriétaire se réserve la jouissance, des dépenses mises par convention à la charge du locataire, ainsi que des subventions et indemnités destinées à financer des charges déductibles.

Remarque : les subventions visant à diminuer des charges déductibles sont à inclure dans le revenu (exemple la Prime rénovation).

Concernant les charges déductibles, aux termes des dispositions de l’article 31 du code général des impôts, les charges de la propriété déductibles pour la détermination du revenu net comprennent les : frais d’administration et de gestion, indemnités d’éviction et frais de relogement, dépenses de travaux, charges locatives, impôts, primes d’assurance, provisions pour charges de copropriété, intérêts et frais d’emprunt, déductions spécifiques.

Il y a donc beaucoup de charges et chaque poste de charge prévoit ses propres règles de déductibilité.

Par exemple, pour les dépenses de réparation et d’entretien, elles s’entendent de celles qui correspondent à des travaux ayant pour objet de maintenir ou de remettre un immeuble en bon état et d’en permettre un usage normal, conforme à sa destination, sans en modifier la consistance, l’agencement ou l’équipement initial.

Pour les charges locatives, il est imposé au bailleur de ne pouvoir déduire les charges locatives avancées par lui qui n’ont pas été remboursées au 31 décembre de l’année du départ du locataire.

“Ainsi, si le locataire est tenu de rembourser au propriétaire une somme de 400 euros au titre des charges récupérables à la date de son départ et qu’il rembourse à celui-ci une somme de 300 euros avant le 31 décembre de l’année de son départ, seul le solde, soit 100 euros, sera admis en déduction.” (BOI-RFPI-BASE-20-40)

Comment remplir le formulaire de déclaration ?

Chaque année,durant la période de déclaration des revenus pour l’établissement de l’impôt, il faut rappeler l’ensemble des revenus perçus sur l’année N-1. Ainsi le formulaire n°2044 ou CERFA n°10334 sert à déclarer les revenus perçus de 2022 au cours de l’année 2023.

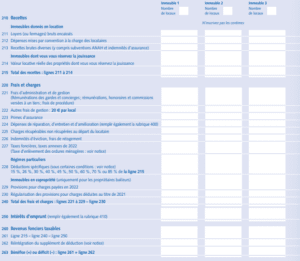

Désormais la déclaration se fait en ligne sur l’espace personnel du gouvernement. Auparavant, il fallait remplir l’imprimé 10334. La page 2 concernant les propriétés rurales rappelle l’inscription d’un immeuble dans l’un des dispositifs de déduction fiscale spéciale : Besson, Cosse et donc les revenus et charges déductibles à inscrire :

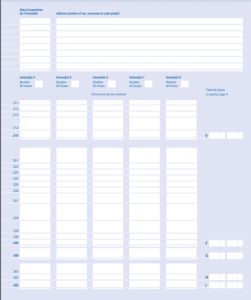

Cette même présentation est rappelé à la page 3 pour les immeubles non-ruraux. La déclaration prend en compte donc jusqu’à 8 immeubles :

La page la plus complexe est la n°4 car elle expose le calcul du résultat foncier imposable en reprenant des comptes de charges comme les travaux et les intérêts d’emprunt. Dans cette page il est question de l’application d’un déficit précédemment constaté.

Le déficit foncier ne s’applique pas pour le régime microfoncier (on ne peut pas constater de charges supérieures aux revenus) le microfoncier prévoit un abattement de 30% des revenus déclarés.

Si vous êtes par contre au régime réel (automatiquement ou sur option) vous pouvez comptabiliser dans votre déficit jusqu’à 10 700 euros (ou 15 300 euros si dans vos charges déductibles sont constatées une déduction au titre de l’amortissement égale à 10 % du prix d’acquisition du logement pour les quatre premières années et à 2 % de ce prix pour les vingt années suivantes dans le cadre de l’acquisition d’un bien neufs ou en VEFA entre le 1er janvier 1996 et le 31 décembre 1998)

Remarque :

La limite d’imputation sur le revenu global des déficits fonciers est rehaussée à 21 400 euros pour les dépenses déductibles de travaux de rénovation énergétique (voir le 3° du I de l’article 156 du CGI)

Ces travaux doivent permettre à un bien qualifié de passoire thermique de passer d’une classe énergétique E, F ou G de l’audit énergétique, à une classe A, B, C ou D.

Notez que ce dispositif s’applique dans les conditions suivantes :

- vous devez justifier de l’acceptation d’un devis intervenue à compter du 5 novembre 2022,

- les dépenses doivent être effectuées entre le 1er janvier 2023 et le 31 décembre 2025.