L’impôt sur la fortune immobilière est une imposition obligatoire pour les tranches d’imposition sur le revenu (IFI s’intègre dans l’impôt sur le revenu IR) à compter non pas d’un seuil de revenus effectif mais d’un seuil de valeur, celle du patrimoine immobilier.

De ce fait l’impôt est acquitté par les personnes physiques essentiellement (car l’IFI est intégré au sein de l’Impôt sur le revenu IR), aucune société ne paie d’IFI.

Quelles sont les caractéristiques de cet impôt ?

L’IFI est un impôt patrimonial en ce qu’il est déterminé sur la base des droits et biens immobiliers détenus par une personne physique. Pour connaître le champ s’application de cet impôt, il faut se référer à l’article 965 du Code général des impôts (CGI).

L’assiette de l’impôt se détermine au niveau du foyer fiscal, dès lors les enfants qui détiennent un patrimoine immobilier différent de leur parents mais qui n’ont pas de foyer fiscal propre, comptent dans la détermination de l’assiette de l’impôt. Également, les couples mariés, quel que soit leur régime matrimonial, sont soumis à une imposition commune, sauf en cas de régime matrimonial spécifique (séparation de biens) et ne vient pas sous le même toit car ils sont en instance de divorce ou de séparation de corps.

Concernant les biens admis, l’actif professionnel de toute sorte ainsi que les biens détenus par des groupements agricoles bénéficient d’une exonération (distincte selon le groupement qui détient le patrimoine qui peut être une exonération totale ou partielle, voir l’article 976 du CGI pour le détail).

Cet impôt est un impôt comportant une part variable en ce que le taux d’imposition se base sur la valeur vénale retenue du patrimoine immobilier, cette même valeur étant fluctuante. Par principe, une méthode doit être déterminée pour calculer la valeur de chaque bien. Ainsi, il peut s’agir d’une méthode d’évaluation par rentabilité ou par réajustement d’une valeur antérieurement déterminée (évolution des prix de vente moyens constatés sur le marché). Il existe aussi des barèmes légaux, l’article 973 du CGI nous invite à considérer les barèmes prévus par les règles de succession patrimoniale (article 761 CGI).

S’il est question de la résidence principale, un abattement de 30% de la valeur de l’actif considéré est déduit avant calcul de l’impôt.

Dans le cadre de la détention indirecte par une société, le patrimoine immobilier est pris en compte à partir du moment où l’activité de la société n’en permet pas l’exonération, ce qui est le cas pour les activités civiles de location de type SCI louant le patrimoine immobilier à une société exerçant l’activité économique (ce qui est courant dans la pratique). Néanmoins, et par extension, une activité de location meublée étant une activité commerciale fiscalement (imposée selon le régime des Bénéfices industriels et commerciaux : BIC), l’imposition à l’IFI ne devrait pas prendre en compte les biens affectés à la location meublée (une réponse ministérielle précise les conditions effectives de l’exonération).

En complément de cette règle, il sera donc nécessaire de prendre en compte non pas seulement la valeur comptable du patrimoine immobilier mais les titres de la société (car les personnes morales ne sont pas concernées par l’impôt ce sont les associés personnes physiques qui supportent l’impôt : transparence fiscale) ce qui conduit à faire une évaluation patrimoinale de la valeur de la société pour en déterminer la valeur des parts et en déterminer une partie imposable au titre de l’IFI (application de coefficient d’assujettissement à l’impôt).

Comment se calcule l’impôt ?

Pour déterminer la base imposable, il faut déduire des charges de l’assiette retenue. Les charges déductibles sont diverses. La déduction doit bien sûr être justifiable (factures, devis…) et les charges soumises à déductions doivent être engagées dans un but qui assure leur lien avec l’impôt.

Ainsi, les dépenses d’entretien ou de réparation ou d’acquisition comme les droits d’enregistrement, taxe foncière, et autres, de l’immeuble sont admis.

Cependant la déduction est limitée (comme l’impôt d’ailleurs) à hauteur de 50% de leur montant qui excède un plafond de 3 000 000 d’euros. (sauf particularité prévues par le BOI-PAT-IFI-20-30-30 n° 240)

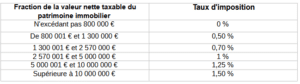

Le fonctionnement de l’IFI est identique à celui de l’IR : il fonctionne par tranche. Dès lors, la loi prévoit des seuils de taxation comme suit :

prenons un exemple :

Un particulier détient un patrimoine taxable déterminé à 2 500 000 euros.

Les 800 000 premiers euros ne sont pas concernés.

La tranche de 0,50% est complète ce qui est induit un premier montant à 2499.99 euros ou 2 500 euros arrondis au supérieur.

La tranche de 0,70% est égale à 8 399,99 soit 8400 euros arrondi au supérieur.

Ce qui nous donne un total de 10 900 euros d’impôt (hors décote et dons).

Des mécanismes permettent de réduire ou d’extraire du champ d’application de l’IFI certains biens (dons, prêt à titre gratuit,…)