A l’occasion de l’acquisition et de la détention d’un immobilier, des prélèvements sous formes de taxes et d’impôt sont supportés par les parties. Or, s’il est simple de supposer que la taxe foncière va être supportée par l’acquéreur à l’achat et pendant toute la durée de détention du bien ou encore le fait que la taxe sur les logement vacants va être applicable au propriétaire du bien. Mais qu’en est-il quand le bien est démembré ? Qui supporte la taxe ? Est-ce répartit équitablement entre le nu-propriétaire et l’usufruitier ?

L’incidence du démembrement sur l’impôt

L’imposition est supportée du fait de la détention d’un bien immobilier et non du fait de son acquisition. L’impôt sur le revenu englobant les revenus locatifs et les plus-values à la revente, il est intéressant de savoir qui supporte l’impôt entre les deux propriétaires.

Le Code général des impôt sur la question des revenus fonciers est venu préciser la solution selon la situation de l’usufruitier et du nu-propriétaire.

En cas de location auprès d’un tiers c’est l’usufruitier qui bénéficie des loyers et qui sera imposable sur ces montants.

Si l’immeuble est occupé par l’usufruitier, dans ce cas les dispositions du paragraphe II de l’article 15 du CGI s’applique (pas d’imposition car pas de revenus à déclarer mais alors aucune charge ne peut être déduite).

Si l’immeuble est occupé par le nu-propriétaire, on retombe sur le cas de la location auprès d’un tiers.

Concernant l’impôt sur la plus-value, il faut distinguer si la revente est réalisée au titre d’une première revente ou non.

L’usufruit temporaire, en cas de première cession, sera soumis au régime d’imposition de rattachement du bien démembré. (Ainsi pour une cession d’usufruit temporaire d’un bien immobilier loué nu, le produit de cette cession est imposable dans la catégorie des revenus fonciers et si l’usufruit porte sur de titres d’une société soumise à l’impôt sur les sociétés, le produit de cette cession est imposable dans la catégorie des revenus de capitaux mobiliers).

Remarque : pour déterminer le régime fiscal applicable à la cession, il faut se baser à l’emploi du bien à date de la cession (donc si l’entièreté d’un ensemble immobilier est loué nu, alors 100% des revenus de la cession de l’usufruit seront imposables dans la catégorie des revenus fonciers. Si un pourcentage de l’usufruit concerne des biens loués en meublés alors un prorata sera applicable à raison de la valeur de l’ensemble immobilier dont l’usufruit est cédé).

Pour la cession de l’usufruit ou de la nue-propriété (hors cas de la première cession), la plus value s’applique à chaque titulaire de droit sur la base de la différence constatée entre le coût d’acquisition et le montant de la revente.

Cependant, si le démembrement a pour origine une succession ouverte avant le 1er janvier 2004, le prix d’acquisition du droit cédé est retraité à l’aide du barème de l’article 669 du CGI , en retenant l’âge de l’usufruitier au jour de la cession (CGI art. 150 VB, I, al. 4).

Le barème de l’article 669 du CGI s’applique aussi quand un bien immobilier a été acquis en pleine propriété et à fai tl’objet d’un démembrement par la suite. Pour la détermination de la fraction relative à l’usufruit et la nu-propriété, il faut s’en tenir à ce que prévoit le barème en pondérant avec le coût d’acquisition du bien en pleine propriété avant démembrement

(exemple : Prix d’achat de la pleine propriété à l’année X = 100 000 euros

Prix de cession de l’usufruit à l’année X+20 = 55 000 euros

Âge de l’acquéreur de la pleine propriété au jour de la vente : 71 ans

Valeur d’acquisition de l’usufruit retenue fiscalement selon le barème (30 % × 100 000) : 30 000

Plus-value brute avant abattement pour durée de détention : 25 000 euros

Concernant l’imposition sur la fortune immobilière (IFI), le principe veut que c’est à l’usufruitier de supporter la charge de l’impôt. Il peut être donc intéressant de transférer l’usufruit à un tiers (un proche notamment) pour une certaine durée afin de passer sous le seuil d’imposition à l’IFI.

L’incidence du démembrement sur les taxes

Certaines taxes s’appliquent au moment de l’acquisition ou de la vente et du fait de la détention du bien.

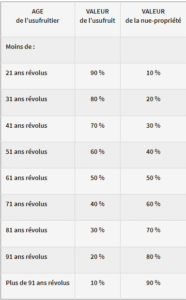

Concernant tout d’abors, les droits d’enregistrement, l’article 669 du CGI précise que “pour la liquidation des droits d’enregistrement […] la valeur de la nue-propriété et de l’usufruit est déterminée par une quotité de la valeur de la propriété entière, conformément au barème ci-après :

Il s’agira donc d’appliquer à l’acquéreur la proportion de la valeur du bien applicable selon l’âge du cédant au moment de l’acquisition.

Concernant la TVA, le régime étant assez spécifique, il faut ici retenir que la cession de la nue-propriété ne peut donner lieu à imposition à cette taxe. A l’inverse pour la vente de l’usufruit, il faut déterminer si le bien est utilisé dans le cadre d’un activité économique et si le titulaire de l’usufruit est assujetti à la TVA et que la cession ne tombe pas dans un des cas d’exonération prévu par la loi.

Pour la taxe complémentaire de 3% sur les droits ou biens détenus en france, la taxe s’applique indépendamment de la partie détenue du bien ou des droits afférents à ces derniers.

Concernant la taxe foncière, c’est l’usufruitier qui en supporte intégralement la charge. Pour la taxe sur les bureaux en Ile-de-Ffrance et départements visées par le Code général des impôts (231 quater), la solution est la même que pour la taxe foncière.