Les réseaux immobiliers (franchise, licence de marque, réseaux de mandataires/agents commerciaux) utilisent massivement des prévisionnels : business plan d’ouverture, simulateurs de revenus, “roadmaps” de rentabilité, slides de recrutement. Or, dès lors qu’un document chiffré a influencé le consentement, il peut devenir un point d’attaque sur le terrain du dol et/ou du devoir d’information précontractuelle.

L’arrêt de la Cour d’appel de Paris, 24 février 2026 (Pôle 5 – Chambre 16, RG 24/15487) s’inscrit dans ce contexte : il illustre la sensibilité contentieuse des échanges précontractuels en réseau et la nécessité de “compliance” sur les supports économiques.

Référence de jurisprudence

* Cour d’appel de Paris, Pôle 5 – Chambre 16, 24 février 2026, RG n° 24/15487 (fiche Judilibre – Cour de cassation) : Texte de la décision (Judilibre)

Sommaire

- 1) Ce que dit (et implique) l’arrêt CA Paris du 24 février 2026 (RG 24/15487)

- 2) Cadre juridique : dol, devoir d’information et DIP

- 3) Prévisionnel “trop optimiste” : les 7 situations à risque (réseau immobilier)

- 4) Conséquences directes pour les réseaux : franchise, licence de marque, groupements

- 5) Focus : conséquences spécifiques pour les réseaux de mandataires / agents commerciaux

- 6) Checklists opérationnelles (tête de réseau / candidat / agence)

- 7) À retenir

1) Ce que dit (et implique) l’arrêt CA Paris du 24 février 2026

Cour de cassation – Judilibre – CA Paris, 24/02/2026, RG 24/15487

Point essentiel pour les professionnels : même sans entrer ici dans des éléments factuels confidentiels ou non reproduits, l’existence et la publication de cet arrêt rappellent une réalité constante du contentieux des réseaux : la phase précontractuelle (échanges, supports de recrutement, données de marché, prévisionnels) est souvent le cœur probatoire du litige.

En pratique, lorsque le candidat (franchisé, licencié, mandataire) démontre que son consentement a été déterminé par des chiffres (rentabilité, CA, volume d’affaires) présentés de manière insuffisamment loyale, le débat se structure presque toujours autour de :

- la qualité des informations transmises (sources, hypothèses, limites),

- la traçabilité (quand, par qui, sous quelle version, à quel candidat),

- la sincérité (absence de dissimulation d’éléments défavorables),

- le lien de causalité (ce document a-t-il déterminé la signature ?).

Passer au cadre juridique | Focus agents commerciaux | Retour sommaire

2) Cadre juridique : dol, devoir d’information et DIP

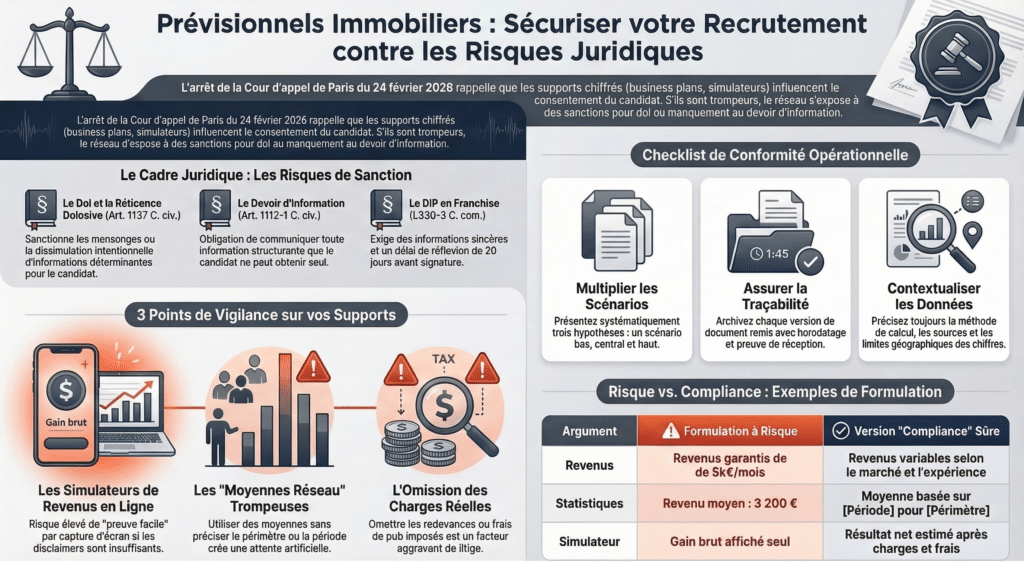

2.1 Dol et réticence dolosive (art. 1137 Code civil)

L’article 1137 du Code civil définit le dol : obtenir le consentement de l’autre par des manœuvres ou des mensonges. Il précise aussi qu’il y a dol en cas de dissimulation intentionnelle d’une information dont on sait le caractère déterminant pour l’autre partie (réticence dolosive).

Référence officielle

Légifrance – Code civil – art. 1137 (dol)

Application réseau immobilier : le dol est fréquemment invoqué quand un prévisionnel est :

- présenté comme “fiable” alors qu’il repose sur des hypothèses irréalistes,

- construit en masquant sciemment des charges (redevances, pub, outils, coûts de conformité),

- ou accompagné d’omissions sur des éléments défavorables connus du réseau (échecs locaux, saturation d’une zone, turnover, etc.).

2.2 Obligation d’information précontractuelle (art. 1112-1 Code civil)

L’article 1112-1 du Code civil encadre le devoir d’information précontractuelle : une partie qui connaît une information déterminante pour le consentement de l’autre doit la lui communiquer, dès lors que l’autre l’ignore légitimement. Le texte précise aussi la charge de la preuve : celui qui prétend qu’une information lui était due doit prouver qu’elle était due, et l’autre doit prouver qu’elle l’a fournie.

Référence officielle

Légifrance – Code civil – art. 1112-1 (devoir d’information)

Application réseau : dès qu’une tête de réseau dispose d’éléments structurants que le candidat ne peut pas obtenir “à armes égales” (données internes, retours d’expérience, coûts réels imposés, contraintes opérationnelles), le risque de grief augmente si la communication précontractuelle est déséquilibrée (beaucoup de promesses, peu de limites).

2.3 DIP franchise : L330-3 et R330-1 Code de commerce

En franchise (ou, plus largement, dès qu’il existe une exclusivité ou quasi-exclusivité), le DIP est cadré par :

- L330-3 Code de commerce : obligation de fournir un document avec des informations sincères permettant de s’engager en connaissance de cause (et DIP + projet de contrat communiqués au moins 20 jours avant signature).

- R330-1 Code de commerce : liste du contenu attendu (identité, réseau, informations relatives au marché, conditions contractuelles, etc.).

Références officielles

Légifrance – Code de commerce – art. L330-3 (DIP)

Légifrance – Code de commerce – art. R330-1 (contenu du DIP)

Point technique : même lorsque le réseau remet “en plus” un business plan ou un simulateur, ces supports deviennent des éléments du processus de consentement. Ils doivent donc être cohérents avec l’exigence d’informations sincères et la logique de transparence du DIP.

Voir les situations à risque | Retour sommaire

3) Prévisionnel “trop optimiste” : les 7 situations à risque (réseau immobilier)

Dans l’immobilier, la projection économique est mécaniquement fragile : cycles longs, dépendance au stock, concurrence locale, volatilité des taux, saisonnalité. Un prévisionnel n’est pas interdit — mais il devient risqué lorsqu’il est utilisé comme argument de signature sans “garde-fous” méthodologiques.

Situation n°1 — Prévisionnel “standard réseau” sans hypothèses localisées

Un business plan “type” (CA/charges) copié-collé sans étude de zone : c’est la voie royale pour contester la sincérité de la démarche si l’écart entre hypothèses et réalité est massif.

Situation n°2 — Taux de conversion non justifiés (mandats ? compromis ? acte)

Si les taux de transformation sont “gonflés” (sans source, sans historique, sans marge d’erreur), le candidat peut soutenir qu’on lui a présenté une rentabilité “probable” alors qu’elle était “théorique”.

Situation n°3 — Charges sous-estimées ou “oubliées”

Redevances, pub, logiciels, staffing minimal, formation, conformité, coûts d’animation : dans un réseau, la structure de coûts est souvent contractuellement imposée. Omettre ces postes est un facteur aggravant.

Situation n°4 — “Moyennes réseau” sans précision statistique

Annoncer une “moyenne” (CA moyen, revenu moyen) sans dire :

- sur quel périmètre (France entière ? zone comparable ?),

- sur quelle durée,

- si c’est médiane ou moyenne,

- si cela inclut les “top performers” seulement,

… revient souvent à créer une attente artificielle.

Situation n°5 — Simulateurs de revenus en ligne (réseaux de mandataires)

Les simulateurs sont particulièrement exposés : ils sont diffusés à grande échelle, utilisés avant tout échange “DIP-like”, et peuvent être qualifiés de support déterminant (capture écran, archivage, horodatage).

Situation n°6 — “Success stories” présentées comme reproductibles

Mettre en avant un cas exceptionnel sans préciser qu’il est atypique (zone premium, profil ultra-expérimenté, portefeuille existant, équipe déjà constituée) est une source classique de grief.

Situation n°7 — Omission d’éléments défavorables connus du réseau

Fermer les yeux sur une zone saturée, un historique d’échecs locaux, ou un modèle organisationnel difficile à tenir peut, selon les faits, nourrir une analyse “réticence dolosive” (dissimulation intentionnelle d’une information déterminante).

Conséquences pour les réseaux | Retour sommaire

4) Conséquences directes pour les réseaux : franchise, licence de marque, groupements

Au-delà d’un litige individuel, les prévisionnels “agressifs” ont une conséquence majeure : ils créent un risque systémique, car les réseaux industrialisent leurs supports (mêmes slides, mêmes scripts, mêmes simulateurs, mêmes modèles Excel).

4.1 Risque contentieux “en série”

Dès qu’un support chiffré standard est contesté, d’autres membres du réseau peuvent se reconnaître dans le schéma. Les demandes de communication de pièces (versions, emails, replays, annexes) deviennent centrales.

4.2 Refonte de la conformité précontractuelle (coût de compliance)

Les réseaux doivent professionnaliser une “compliance” comparable à celle d’un processus réglementé :

- validation juridique des supports,

- versioning/horodatage,

- charte de communication économique,

- conservation des preuves (qui a reçu quoi, quand).

4.3 Effet sur le modèle économique (redevances et investissements)

En cas de nullité/dommages-intérêts, ce ne sont pas seulement les “droits d’entrée” qui sont discutés, mais aussi les redevances, contributions marketing, achats imposés, et parfois des investissements si le lien de causalité est établi.

4.4 Impact réputationnel : recrutement, rétention, marque

Les réseaux vivent de la confiance : attractivité candidats, dynamique interne, crédibilité auprès des partenaires (banques, bailleurs, fournisseurs). Un contentieux médiatisé ou récurrent dégrade :

- le taux de conversion des candidats,

- la stabilité du réseau (churn),

- la capacité à imposer des standards (puisque contestés).

Focus mandataires / agents commerciaux | Retour sommaire

5) Focus : conséquences spécifiques pour les réseaux de mandataires / agents commerciaux

Les réseaux de mandataires (agents commerciaux) ne relèvent pas toujours du schéma “DIP franchise” au sens strict, mais ils sont pleinement concernés par :

- la loyauté des négociations,

- le devoir d’information (art. 1112-1 C. civ.),

- et le risque “dol” si le consentement est obtenu par mensonges/manœuvres ou dissimulation intentionnelle (art. 1137 C. civ.).

Textes de référence (backlinks)

Art. 1112-1 C. civ. (information) — Art. 1137 C. civ. (dol)

5.1 Simulateurs de revenus : le “risque de masse” (preuve facile)

Un simulateur public (site, landing page, pub) crée :

- une preuve simple (capture écran),

- un périmètre large (des centaines/milliers de prospects),

- un risque d’interprétation “promesse” si les disclaimers sont faibles.

5.2 Promesses implicites : “temps partiel”, “0 expérience”, “revenus rapides”

Les réseaux d’agents commerciaux recrutent souvent sur la promesse d’un modèle “accessible”. Le danger est de ne pas expliciter :

- le coût réel de prospection (temps, budget, compétence),

- la variabilité des revenus,

- la part des “top performers” dans les chiffres mis en avant,

- les frais supportés par le mandataire.

5.3 Documentation du “parcours candidat” : un enjeu désormais clé

Pour réduire le risque, les réseaux doivent pouvoir prouver :

- qu’ils ont expliqué les hypothèses,

- qu’ils ont communiqué des limites,

- qu’ils n’ont pas présenté une projection comme une certitude.

Risque contentieux pour les réseaux de mandataires/agents commerciaux : “fausses promesses” et discours de recrutement

Même en dehors de la franchise (donc sans DIP au sens L330-3/R330-1 C. com. dans la plupart des cas), un réseau de mandataires peut être exposé si son recrutement repose sur des promesses de revenus ou des simulations présentées de façon ambiguë. Juridiquement, un agent commercial peut agir lorsque le consentement a été déterminé par des informations trompeuses, notamment sur le fondement :

- du dol (art. 1137 C. civ.) : mensonges, manœuvres, ou dissimulation intentionnelle d’une information déterminante ;

- du devoir d’information précontractuelle (art. 1112-1 C. civ.) : omission d’une information déterminante que le réseau connaissait et que le candidat ignorait légitimement ;

- et, selon les cas, de la responsabilité pour pratiques commerciales trompeuses si la communication publicitaire est objectivement de nature à induire en erreur (logique “marketing” : revenus “moyens” non contextualisés, promesse implicite de rentabilité rapide, etc.).

Les points qui créent le plus de risque dans les réseaux d’agents commerciaux sont :

(1) les simulateurs de revenus accessibles en ligne,

(2) les “moyennes” non documentées (périmètre, médiane vs moyenne, période),

(3) l’absence de mention claire des charges supportées par l’agent (prospection, outils, déplacements, formation), et

(4) des formulations proches d’une garantie (“revenu assuré”, “rentable en X mois”, “accessible sans expérience”).

Conséquences possibles : demande de nullité ou d’indemnisation (préjudice d’investissement, frais engagés, perte de chance), voire contestation de certaines sommes versées si le lien de causalité est démontré. Pour se protéger, les réseaux doivent cadrer les chiffres (hypothèses écrites, scénarios bas/central/haut), renforcer les disclaimers, et surtout tracer ce qui a été remis/dit au candidat avant signature (versioning, dates, supports).

Oui, il y a des précédents — surtout en franchise/”réseau” sur les prévisionnels et l’“espérance de gain”. Pour les réseaux de mandataires / agents commerciaux, il existe moins de jurisprudence “typée” sur les simulateurs de revenus, mais les mêmes fondements civils (dol / information précontractuelle) sont régulièrement mobilisés dès qu’un consentement a été déterminé par des chiffres trompeurs.

Voici une liste de formulations à risque qu’on voit souvent dans les pages de recrutement / simulateurs de revenus des réseaux (franchise ou mandataires), avec pourquoi c’est risqué et une version “compliance” (plus défendable).

1) Promesse de revenu “assuré” ou “garanti”

À risque

- « Revenus garantis »

- « Gagnez X €/mois »

- « Rentable en 3 mois »

- « Vous gagnerez 5 000 € dès le 1er mois »

Pourquoi

Ça peut être interprété comme une garantie de résultat (et donc comme une manœuvre si la réalité est très variable).

Version sûre

- « Revenus potentiels variables selon le marché, l’expérience, le temps consacré et le volume d’affaires. Aucun revenu n’est garanti. »

2) “Moyenne” sans périmètre ni méthode

À risque

- « Revenu moyen : 3 200 €/mois »

- « Nos conseillers gagnent en moyenne… »

- « Commission moyenne… »

Pourquoi

Sans préciser périmètre / période / médiane vs moyenne / distribution, c’est attaquable (effet “illusion statistique”).

Version sûre

- « Exemple indicatif basé sur [période], [périmètre], [moyenne ou médiane]. Les résultats varient fortement : X% en dessous de…, X% au-dessus de… (ou à défaut : “dispersion importante”). »

3) Projection “facile” / “sans effort”

À risque

- « Accessible sans expérience »

- « Travail à temps partiel, revenus confortables »

- « Il suffit de X ventes par an »

Pourquoi

Minimise l’effort réel (prospection, apprentissage, cycle de vente) ? risque d’argument “consentement vicié” si le candidat n’a pas été informé des contraintes.

Version sûre

- « Activité nécessitant prospection, formation, disponibilité et régularité. Les revenus dépendent du volume d’affaires effectivement réalisé. »

4) “Objectif” présenté comme un résultat probable

À risque

- « Objectif : 10 ventes/mois »

- « Vous ferez 1 vente/mois »

- « Atteignez 100 000 € par an »

Pourquoi

Quand c’est écrit comme un fait (pas comme une hypothèse), ça peut être lu comme une promesse.

Version sûre

- « Hypothèse de travail / scénario haut à titre illustratif, non contractuel, dépendant du marché local et du taux de transformation. »

5) Simulateur “brut” sans charges / coûts / net

À risque

- simulateur qui calcule des “gains” sans préciser :

- frais pros (déplacements, pub, logiciels),

- charges sociales/fiscales selon statut,

- dépenses de prospection.

Pourquoi

On peut reprocher une omission d’informations déterminantes.

Version sûre

- « Résultat exprimé en brut. Ne tient pas compte des charges/frais (statut, fiscalité, prospection, outils). Exemple indicatif. »

6) “Jusqu’à X%” sans conditions visibles

À risque

- « Commission jusqu’à 100% »

- « Jusqu’à 90% »

Pourquoi

Si les conditions (paliers, packs, seuils, frais) ne sont pas immédiatement lisibles, le message principal peut être jugé trompeur.

Version sûre

- « Jusqu’à X% selon conditions (paliers, chiffre d’affaires, pack, ancienneté). Détail complet et accessible avant adhésion. »

7) “Top performers” utilisés comme norme

À risque

- « Regardez Pierre : 15 000 €/mois »

- « Nos meilleurs gagnent… » (sans préciser que c’est exceptionnel)

Pourquoi

Effet de “représentativité” : si on ne dit pas clairement que c’est atypique, on crée une attente.

Version sûre

- « Exemple d’un profil expérimenté / cas particulier. Les résultats varient fortement et cet exemple n’est pas représentatif d’un résultat moyen. »

8) Omission de contraintes essentielles (temps, disponibilité, marché)

À risque

- « 100% liberté »

- « Travaillez où vous voulez »

- « Revenus illimités »

Pourquoi

Ce n’est pas faux en soi, mais sans contreparties (disponibilité, exigences, process, marché), cela peut être vu comme un discours déséquilibré.

Version sûre

- « Flexibilité d’organisation, sous réserve des exigences de disponibilité liées au marché, aux clients, et aux obligations contractuelles/professionnelles. »

Précédents solides en franchise (prévisionnels / rentabilité)

1) La rentabilité peut être un élément “substantiel” du consentement

- Cass. com., 4 oct. 2011, n° 10-20.956 : la Cour de cassation reproche aux juges du fond de ne pas avoir recherché si le consentement du franchisé n’avait pas été déterminé par une erreur substantielle sur la rentabilité, même sans manquement DIP démontré.

2) Des prévisionnels “exagérément optimistes” peuvent entraîner la nullité

- Cass. com., 12 juin 2012, n° 11-19.047 : décision souvent citée car elle admet que des données prévisionnelles très erronées (et déterminantes) peuvent fonder la nullité (erreur/dol selon les cas).

3) Mais attention : pas de “garantie” générale contre un prévisionnel optimiste

- Cass. com., 7 mars 2018, n° 16-25.654 : rappel que les textes DIP n’imposent pas au franchiseur de fournir des comptes prévisionnels, et que le franchiseur n’encourt pas automatiquement la nullité/ responsabilité si le prévisionnel du franchisé est trop optimiste.

- Cass. com., 26 juin 2024, n° 23-11.499 : la Cour confirme l’idée qu’un franchiseur n’est pas automatiquement fautif pour ne pas avoir “mis en garde” contre un prévisionnel trop optimiste (analyse à faire au cas par cas).

Conclusion pratique : il y a une jurisprudence “à double face” :

- oui si le réseau fournit/valide des chiffres inexacts, non sourcés, trompeurs ou s’il dissimule des infos déterminantes ;

- non si le candidat est censé établir son propre prévisionnel et que le réseau n’a pas commis de manœuvres/dissimulation caractérisée.

Précédents sur le “dol” en réseau (autre que prévisionnel)

- Cass. com., 26 juin 2024, n° 23-14.085 : exemple récent de réticence dolosive en franchise (dissimulation d’informations déterminantes).

Et pour les réseaux de mandataires / agents commerciaux (type iad) ?

Il n’y a pas une “grande série” d’arrêts médiatisés spécifiquement sur simulateurs de revenus mandataires, mais juridiquement :

- Un agent commercial peut agir sur les mêmes bases du Code civil : dol (art. 1137) et devoir d’information (art. 1112-1) — parce que ces règles s’appliquent à toute relation précontractuelle, pas seulement à la franchise.

- En parallèle, lorsque la communication vise des personnes assimilables à des non-professionnels (ou selon le contexte), les notions de pratiques commerciales trompeuses existent aussi dans le Code de la consommation (logique “allégations de gains”, omissions, etc.).

Le “vrai” risque contentieux pour les réseaux de mandataires

Ce qui fait basculer un dossier, ce n’est pas “une promesse marketing” vague, mais plutôt :

- un chiffre présenté comme moyenne fiable sans périmètre/méthode,

- un simulateur qui ne dit pas clairement brut vs net, charges, taux de transformation, temps de prospection,

- des éléments défavorables connus du réseau passés sous silence.

6) Checklists opérationnelles (tête de réseau / candidat / agence)

6.1 Checklist tête de réseau (franchise / licence / mandataires)

- Audit de tous les supports chiffrés (slides, webinars, simulateurs, emails types, scripts).

- Hypothèses écrites obligatoires : taux de conversion, panier moyen, délai de vente, budget pub, staffing, charges réseau.

- 3 scénarios : bas / central / haut + explication des variables.

- Étude de zone : méthode, sources, limites, concurrence, saturation, saisonnalité.

- Disclaimers renforcés : “projection non garantie”, variabilité, dépendance au marché local, profil.

- Traçabilité : versioning + horodatage + preuve de remise des documents.

- Formation des équipes recrutement : interdiction de “quasi-garantie” et encadrement des chiffres.

6.2 Checklist franchise (DIP)

- DIP conforme L330-3 : informations sincères + remise ? 20 jours avant signature.

- DIP conforme R330-1 : identité, réseau, informations utiles sur le marché, conditions contractuelles.

- Conservation de la preuve de remise (plateforme, LRAR, signature électronique).

Références (backlinks)

L330-3 C. com. — R330-1 C. com.

6.3 Checklist candidat (futur franchisé / futur mandataire / dirigeant d’agence)

- Demander les hypothèses détaillées (pas seulement le résultat).

- Comparer avec des données locales (prix, volumes, concurrence, délais).

- Vérifier les charges réseau (redevances, pub, logiciels, obligations).

- Exiger des chiffres “réseau” contextualisés (périmètre, médiane/moyenne, période).

- Archiver tout ce qui a déterminé la signature (emails, annexes, replays, captures).

Aller à la conclusion | Retour sommaire

7) À retenir

- Un prévisionnel devient un risque juridique dès qu’il est un levier de consentement, surtout s’il n’est pas sourcé/hypothésé.

- Le dol (art. 1137 C. civ.) vise aussi la dissimulation intentionnelle d’une information déterminante.

- Le devoir d’information (art. 1112-1 C. civ.) impose une loyauté accrue lorsque le réseau détient des données que le candidat ne peut pas connaître.

- En franchise, le DIP (L330-3 / R330-1) structure l’obligation d’informations sincères et traçables (remise ? 20 jours).

- Pour les réseaux de mandataires / agents commerciaux, le principal risque vient des simulateurs et promesses “mass market” : il faut cadrer, documenter, tracer.

L’arrêt CA Paris du 24 février 2026 (Pôle 5 ch. 16, RG 24/15487) rappelle la sensibilité contentieuse des réseaux immobiliers sur la phase précontractuelle, notamment lorsque des supports chiffrés (business plan, simulateurs) influencent la décision de signer. Les réseaux doivent sécuriser leurs prévisionnels au regard du dol (art. 1137 C. civ.) et du devoir d’information (art. 1112-1 C. civ.), et en franchise respecter strictement le DIP (L330-3 et R330-1 C. com.).

Pour structurer vos process (conformité ALUR, déontologie, cadre Hoguet, pratiques sécurisées en agence et en réseau), les formations 100% en ligne de MaFormationImmo.fr (certifiée Qualiopi) aident à fiabiliser vos parcours candidats et vos preuves documentaires : https://www.maformationimmo.fr