Dans le budget 2026 (version “considérée comme adoptée”), les mesures “immobilier / bailleurs” se concentrent sur deux leviers majeurs :

- Créer une nouvelle “carotte” fiscale pour la location nue (revenus fonciers) via une déduction par amortissement (CGI art. 31 “i” et “j”). last-budget

- Durcir/moderniser la fiscalité de la vacance en instaurant une taxe sur la vacance des locaux d’habitation (CGI art. 1406 bis), applicable à partir de 2027.

En toile de fond, le texte ajuste aussi des dispositifs qui touchent surtout les meublés de tourisme (via la taxe de séjour) et plusieurs règles “annexes” (friches commerciales, valeurs locatives industrielles, formalités de publicité foncière à Mayotte).

Important : dans ce texte, il n’y a pas de modification explicite du régime LMNP/LMP (micro-BIC meublé, amortissement LMNP, etc.). Les effets pour les meublés sont surtout indirects (taxe de séjour, vacance selon occupation).

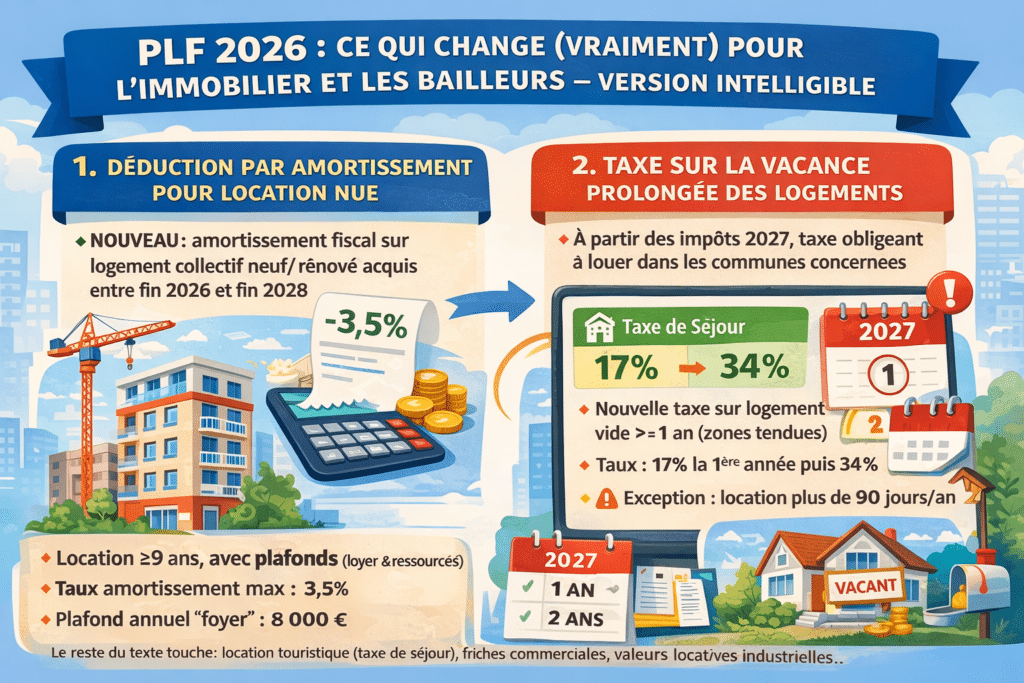

1) Budget, la grosse nouveauté : un “amortissement” en revenus fonciers (location nue) dit dispositif Jeanbrun

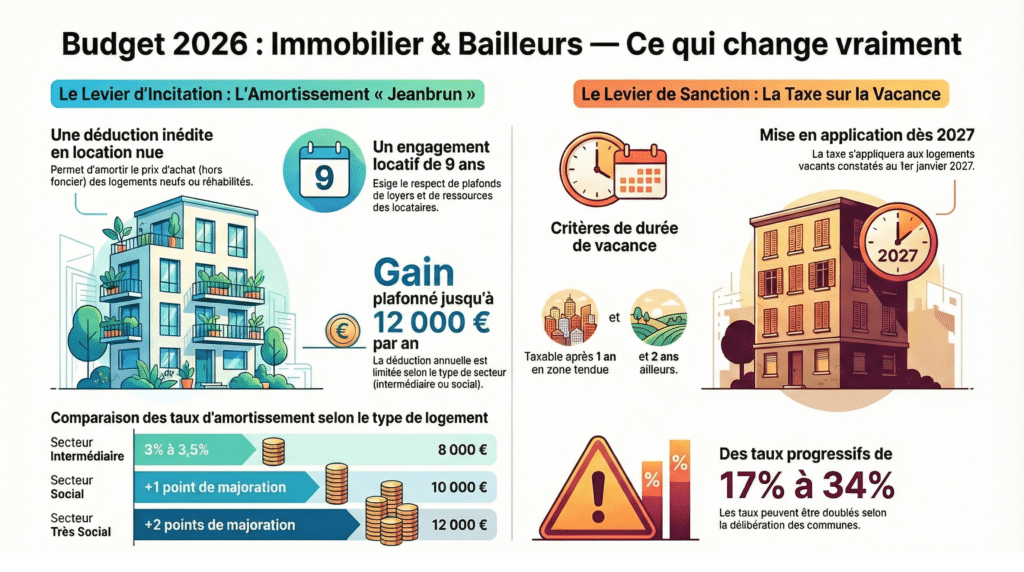

Jusqu’ici, l’idée d’“amortir” est surtout associée au meublé (BIC). Le PLF 2026 propose d’introduire, en location nue, une déduction au titre de l’amortissement dans le calcul des revenus fonciers, pour encourager l’investissement locatif en résidence principale et sous plafonds (logique proche du locatif “intermédiaire / social”).

Un pinel qui ne dit pas son nom

En pratique, c’est un “Pinel qui ne dit pas son nom”. On retrouve la même philosophie : orienter l’investissement vers une location longue durée à résidence principale, avec plafonds de loyers et plafonds de ressources, et un engagement de location (ici 9 ans). La différence, c’est la forme de l’avantage fiscal : au lieu d’une réduction d’impôt comme le Pinel, le PLF 2026 propose une déduction par amortissement en revenus fonciers, qui vient diminuer le revenu imposable. Autrement dit, l’objectif est similaire (produire du logement locatif “à loyers encadrés”), mais le levier change : on passe d’un mécanisme “crédit/réduction” à un mécanisme “base taxable”.

Il y a deux portes d’entrée :

A) Logements neufs / VEFA (ou construction) en collectif

Le dispositif vise des logements :

- situés en France, dans un bâtiment d’habitation collectif,

- acquis neufs ou en VEFA, ou faits construire,

- loués nus à titre de résidence principale.

Condition clé : engagement de location d’au moins 9 ans, avec des plafonds de loyers et des plafonds de ressources (ressources appréciées à la signature du bail), et obligation de mise en location dans les 12 mois suivant l’achèvement (ou l’acquisition si postérieure).

Comment se calcule l’amortissement ?

- On n’amortit pas le foncier : il est fixé forfaitairement à 20% du prix d’acquisition net de frais.

- Le taux d’amortissement proposé est de 3,5% (location “intermédiaire”), majoré de +1 point (social) ou +2 points (très social).

- Point de départ : 1er jour du mois d’achèvement (ou acquisition si postérieure).

- Plafond “par logement” : le cumul ne peut pas dépasser la valeur hors foncier.

Plafond annuel par foyer fiscal (très important)

La somme des amortissements “i” et “j” ne peut pas dépasser 8 000 € / an / foyer fiscal, avec majoration à 10 000 € ou 12 000 € si au moins 50% des revenus bruts des logements concernés relèvent du social ou du très social.

Garde-fous anti-optimisation

- Le propriétaire doit louer de manière effective et continue à une personne autre que son foyer fiscal et autre qu’un parent/allié jusqu’au 2e degré.

- Le dispositif est accessible via une option lors de la déclaration, irrévocable pour le logement.

SCI et démembrement

- Le texte prévoit l’application via société non soumise à l’IS (type SCI à l’IR), avec engagement de conservation des parts, et exclusion si le logement est loué à un associé/foyer/proche (2e degré) d’un associé.

- En principe, pas d’amortissement en cas de démembrement, avec une possibilité de “reprise” pour le conjoint survivant dans un cas de décès.

Remise en cause (“reprise”)

Si l’engagement n’est pas respecté, le revenu net foncier de l’année est majoré du montant des amortissements déjà déduits, avec un mécanisme de calcul par quotient ; exceptions prévues en cas d’invalidité (cat. 2/3), licenciement ou décès.

Calendrier

Cette mesure s’applique aux acquisitions (ou dépôts de permis de construire si construction) entre le lendemain de la publication de la LFI 2026 et le 31 décembre 2028.

Dispositf JeanBrun et plus-value immobilière

Concernant les plus-values immobilières, le PLF 2026 ne “réforme” pas le régime général (exonération résidence principale, abattements pour durée de détention, etc.), mais il introduit un point clé pour les biens qui bénéficieraient du nouveau mécanisme d’amortissement du bailleur : le texte modifie l’article 150 VB du CGI afin d’y viser explicitement les amortissements déduits au titre des i et j du 1° du I de l’article 31. En pratique, cela signifie que l’avantage fiscal obtenu pendant la détention n’est pas “gratuit” à la sortie : la revente devra tenir compte des amortissements pratiqués, ce qui peut augmenter la plus-value imposable (toutes choses égales par ailleurs), puisqu’on évite qu’un même avantage soit conservé à la fois en revenus fonciers et en plus-value. Le texte prévoit aussi, en cas de non-respect des engagements (location, plafonds, etc.), une reprise via une majoration du revenu net foncier égale aux amortissements déjà déduits, selon un mécanisme de quotient. Enfin, pour certains biens anciens, l’éligibilité renvoie à la notion de “réhabilitation lourde” définie par le régime des plus-values (CGI, art. 150 U, II, 7°), ce qui montre que le dispositif est techniquement “branché” sur la matière plus-value.

B) Logements en collectif avec réhabilitation lourde (travaux)

Deuxième voie : un logement acquis en collectif, qui :

- soit devient “immeuble neuf” au sens TVA (référence art. 257),

- soit subit des travaux d’amélioration ? 30% du prix d’acquisition,

- et répond aux critères de réhabilitation lourde (référence art. 150 U).

Même philosophie (location nue résidence principale, 9 ans, plafonds, mise en location dans les 12 mois), mais avec :

- une base amortissable = prix d’acquisition + travaux (si applicable), toujours hors foncier (forfait 20%).

- un taux de 3% (intermédiaire), majoré de +0,5 point (social) ou +1 point (très social).

- même plafond annuel “foyer fiscal” (8 000 / 10 000 / 12 000 €) mutualisé avec le “i”.

- mêmes règles sur option irrévocable, location à un tiers, SCI IR, démembrement et remise en cause.

Calendrier

Cette mesure s’applique aux logements acquis entre le lendemain de la publication de la LFI 2026 et le 31 décembre 2028. last-budget

C) Les ajustements “satellites” qui vont avec

Le texte met à jour :

- l’art. 32 (micro-foncier) pour intégrer les nouveaux “i” et “j”,

- l’art. 150 VB (plus-values) pour viser explicitement ces dispositifs,

- et prolonge une fenêtre liée à la rénovation énergétique (art. 156) : “2025” ? “2027”, avec application aux dépenses payées du 01/01/2026 au 31/12/2027 (selon le II nouveau). last-budget

2) L’autre choc pour les propriétaires : une nouvelle taxe sur la vacance (CGI art. 1406 bis)

Le PLF crée une “taxe sur la vacance des locaux d’habitation” (art. 1406 bis) et refait la mécanique autour des logements vacants.

À partir de quand ?

Application à compter des impositions 2027, en tenant compte de la durée de vacance avant le 1er janvier 2027 pour l’année 2027. last-budget

Quand est-on taxable ?

La taxe est due pour les logements vacants au 1er janvier depuis :

- au moins 1 an si le logement est dans une commune en “déséquilibre marqué” offre/demande (liste fixée par décret),

- au moins 2 ans dans les autres communes.

Les taux (et leur potentiel de hausse)

Le texte prévoit :

- une logique à 17% puis 34% (et possibilité d’augmenter jusqu’à 30% puis 60%) dans les communes “déséquilibre”,

- et un mécanisme activable par délibération ailleurs.

Effet pratique pour les bailleurs

C’est clairement le volet “bâton” : garder un logement durablement vide devient fiscalement plus risqué, surtout dans les zones tendues, tandis que le volet “carotte” (amortissement en foncier) vise à orienter vers de la location longue sous plafonds.

3) Meublés / location courte durée : pas de réforme LMNP ici, mais un point clé sur la taxe de séjour

Même si le PLF ne modifie pas explicitement le LMNP/LMP dans ce texte, il touche un sujet très opérationnel pour les meublés touristiques : la taxe de séjour.

Le texte rappelle que des taxes additionnelles s’ajoutent à la taxe de séjour (métropole/département, etc.) et impose davantage de précision dans les déclarations/états : il faut pouvoir détailler le montant de la taxe de séjour collectée et le détail des produits collectés au titre de chaque taxe additionnelle.

En clair : Dans la pratique, ça veut dire : si une plateforme collecte à votre place (Airbnb/Booking selon les villes), c’est surtout elle qui devra ventiler proprement — mais vous pouvez le voir apparaître plus clairement dans vos relevés, si vous collectez vous-même la taxe (cas de réservations directes), il faudra pouvoir séparer les montants.

Exemple, Avant (déclaration “globale”) :

- “Taxe de séjour totale reversée : 1 000 €”

Après (déclaration ventilée) :

- Taxe de séjour : 700 €

- Taxe additionnelle départementale : 200 €

- Autre taxe additionnelle : 100 €

- Total : 1 000 €

4) Mesures annexes mais immobilières

- Friches commerciales : possibilité pour une commune d’instituer la taxe uniquement sur un périmètre ORT (opération de revitalisation de territoire).

- Locaux industriels : à partir de 2027, majoration annuelle des valeurs locatives foncières des bâtiments/terrains industriels évalués selon l’art. 1499. À partir de 2027, le texte prévoit que la valeur locative de ces biens industriels sera revalorisée chaque année par un coefficient national, calculé à partir des coefficients d’évolution des loyers observés dans les départements. Donc, si je résume en une phrase : avant = revalorisation générale + changements physiques/immobilisations, après + une majoration annuelle “spéciale industriels” liée à l’évolution des loyers.

- Mayotte : gros bloc de mise à jour des formalités (fichier immobilier / livre foncier), et réécriture de l’art. 1043 B avec exonérations/absence de perception dans certains cas (cessions de biens immeubles par personne publique, inscriptions au livre foncier).

5) Gel des barêmes de succession

Dans le budget 2026 (PLF 2026), le gel du barème et des abattements des droits de succession (DMTG) consiste à ne pas revaloriser les seuils de taxation (CGI, art. 777 pour le tarif en ligne directe, et art. 779 pour les abattements), ce qui revient, en pratique, à une hausse “silencieuse” : avec l’inflation, des patrimoines qui auraient été partiellement couverts par les abattements ou situés dans une tranche inférieure basculent progressivement vers une part taxable plus élevée (effet de “décalage de tranches”), sans modification apparente des taux. Ce gel est présenté comme devant courir jusqu’en 2028, et implique donc, pour les stratégies patrimoniales, de recalibrer les simulations successorales (notamment en ligne directe et en familles recomposées) et d’anticiper, le cas échéant, par des transmissions (donations/partage, démembrement, etc.) avant que l’érosion monétaire n’augmente mécaniquement la facture fiscale.

Conclusion : le message du budget 2026 côté immobilier

- Inciter à produire de la location nue longue durée (résidence principale) via une déduction par amortissement (neuf/VEFA et réhabilitation lourde), sous plafonds et engagements.

- Décourager la vacance durable avec une nouvelle taxe structurée et potentiellement plus “piquante” en zone tendue.

- Encadrer davantage la taxe de séjour (et ses taxes additionnelles), sujet central pour le meublé touristique.

Plus d’infos

- Hub interviews : https://www.maformationimmo.fr/category/les-pros-de-limmo-lessentiel/

- Nos formations : www.maformationimmo.fr

- Assemblée nationale (texte PLF) : https://www.assemblee-nationale.fr/

- Légifrance : https://www.legifrance.gouv.fr/

- BOFiP : https://bofip.impots.gouv.fr/

- Service-public : https://www.service-public.fr/

- ANIL : https://www.anil.org/

- ADEME : https://www.ademe.fr/

- ANAH : https://www.anah.fr/

- INSEE : https://www.insee.fr/