Formation Loi ALUR 100% en ligne

pour renouveler votre carte professionnelle d’agent immobilier ou attestation de collaborateur

Attestation de formation valide CCI – Accessible 7 j/7 et 24h/24 – Service client ouvert tous les jours !

Disposez de notre plateforme de formation Alur elearning pour vous former rapidement à la Loi ALUR, suivez le guide :

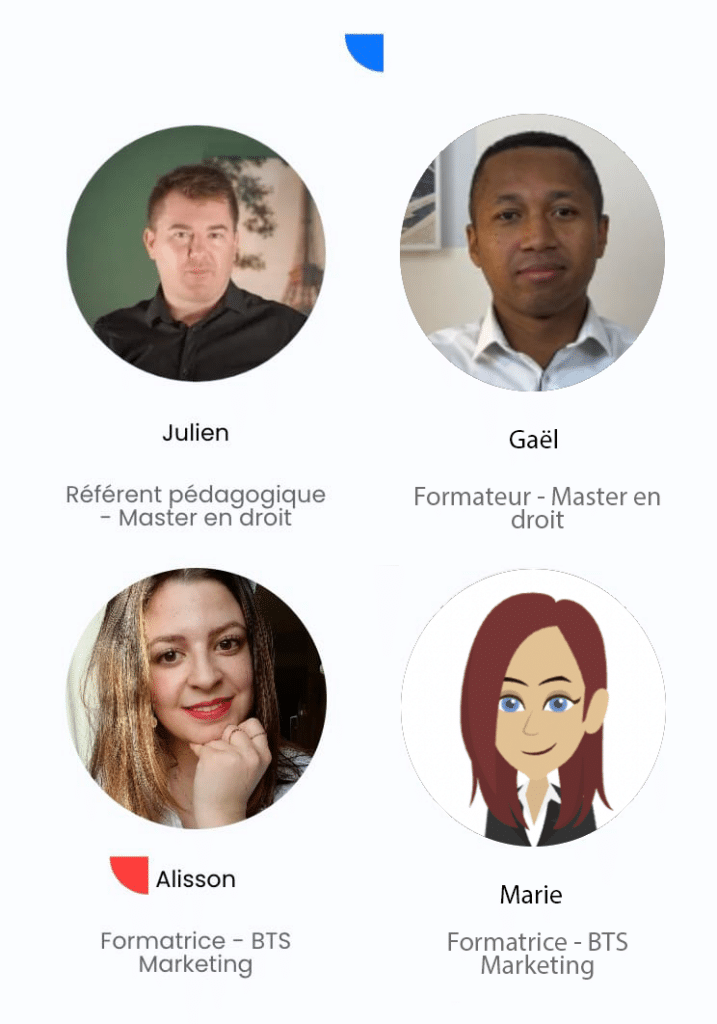

Notre équipe pédagogique

Notre plateforme de formation loi ALUR en ligne vous propose des outils simple, efficace et un contenu de qualité pour pour renouveler votre carte professionnelle d’agent immobilier ou attestation de collaborateur et répondre à vos besoins de formation loi ALUR.

Avec Maformationimmo, accédez 7 jours sur 7 et 24h sur 24 à notre contenu sur tablette, pc et smartphone. Accès immédiat et illimité à votre formation.

En pratique, le renouvellement de la carte professionnelle d’agent immobilier consiste à effectuer sa formation renouvellement carte professionnelle de 42 heures immobilier e-learning soit 42h, remplir le CERFA correspondant pour renouvellement carte de transaction par exemple, fournir l’attestation d’assurance correspondante RC pro., le justificatif de paiement à la CCI, fournir la copie de sa carte d’identité ou passeport et tous justificatif selon sa situation personnelle, un compte séquestre par exemple.

Suivez la progression de votre formation loi ALUR, visualisez notre contenu vidéo, word, powerpoint, validez vos acquis et téléchargez vos attestations par le centre de formation AM&JT.

Nos formations loi ALUR sont essentiellement réalisées avec du contenu vidéo et vous permettrons de renouveler votre carte d’agent immobilier. Nos intervenants sont tous experts dans leurs domaines. Le taux de réussites à nos formations est de 100%.

Avis clients pour nos modules ALUR

Tout savoir sur la formation loi ALUR obligatoire des professionnels de l'Immobilier

Depuis le 1er avril 2016, la loi ALUR sur la formation obligatoire des professionnels de l’immobilier entre en vigueur. Comme son nom l’indique, cette loi concerne tous les intermédiaires de l’immobilier qu’ils soient titulaires de carte professionnelle, chargés de la négociation ou des professionnels indépendants.

- Formation en immobilier pourquoi doit-on la suivre ?

- Existe-t-il des vérifications exercées par les organismes de contrôle ?

- Quelle est la durée de la formation loi ALUR ?

Voici les réponses à toutes vos questions et afférentes.

Qui est concerné par les obligations de formation loi Alur ?

Sont soumis à cette réglementation sur la formation loi ALUR :

- Les détenteurs de la carte professionnelle d’agent immobilier ou le représentant légal d’une agence immobilière qui peut être les salariés habilités à faire une négociation ou un engagement pour le compte de l’établissement en question

- Les dirigeants d’un réseau, agence ou bureau intervenant dans l’immobilier

- Les agents commerciaux qui travaillent pour le compte des négociateurs immobiliers ou appartiennent à des réseaux de mandataires immobiliers titulaires de la carte professionnelle

- Tous ceux qui exercent les métiers de transaction immobilière, l’administration de patrimoines et des syndics de copropriété.

Nouveaux modules ALUR d'une heure !

Nous sommes ravis de vous présenter notre nouveau produit de formations d'une heure en formation ALUR.

- Les détenteurs de la carte professionnelle d’agent immobilier ou le représentant légal d’une agence immobilière qui peut être les salariés habilités à faire une négociation ou un engagement pour le compte de l’établissement en question

- Les dirigeants d’un réseau, agence ou bureau intervenant dans l’immobilier

- Les agents commerciaux qui travaillent pour le compte des négociateurs immobiliers ou appartiennent à des réseaux de mandataires immobiliers titulaires de la carte professionnelle

- Tous ceux qui exercent les métiers de transaction immobilière, l’administration de patrimoines et des syndics de copropriété.

Conférences et interview, nos nouveaux modules d'une heure en immobilier

Nos formations en immobilier ont été spécialement conçues pour vous offrir des connaissances et des compétences essentielles dans le domaine de l’immobilier réglementaire. Chaque formation est structurée de manière à fournir une compréhension approfondie des sujets abordés en une heure seulement, ce qui les rend idéales pour les professionnels occupés qui cherchent à se mettre à jour sur les dernières réglementations.

Nos formations en immobilier ALUR sont animées par des experts du domaine de l’immobilier, qui ont une expérience pratique et une expertise approfondie dans la mise en œuvre de la réglementation ALUR.

Ils nous font confiance

Les différentes formations loi ALUR

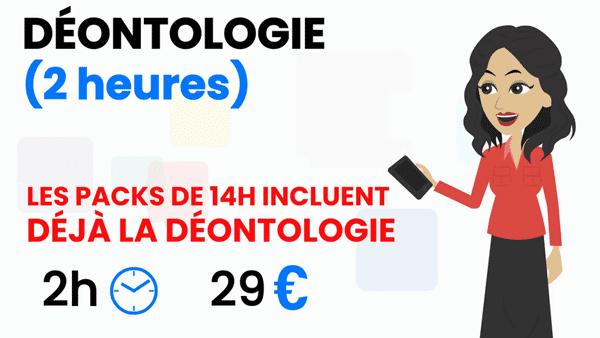

Si vous faites de la transaction vous pouvez opter pour les modules de transactions formation loi ALUR, vous pouvez tout aussi bien choisir un module généraliste, cela n’aura pas d’incidence sur le renouvellement de votre carte d’agent immobilier. Idem pour la gestion locative. Vous pouvez opter pour une formation ALUR 42 heures pour renouveler votre carte pro d’agent immobilier ou attestation de collaborateur immobilier

Formation loi ALUR - Transaction

- Formation loi ALUR : Etre un as en transaction

- Formation loi ALUR : Etre un as en urbanisme

- Formation loi ALUR : Etre un as en urbanisme Niveau 2

- Formation loi ALUR : LA VEFA de A à Z

- Formation loi ALUR : Real estate training

- Formation loi ALUR : Chasseur immobilier

- Formation loi ALUR : Bien comprendre le crédit immobilier

- Formation loi ALUR : Le bail commercial

- Formation loi ALUR : La gestion des actifs

- Formation loi ALUR : L’agent immobilier en milieu rural

- Formation loi ALUR : La gestion des conflits

- Formation loi ALUR : le marketing digital (webmarketing)

- Formation loi ALUR : La cession de fonds de commerce

- Formation loi ALUR : Etre agent commercial, mandataire en immobilier

- Formation loi ALUR : Etre un as en fiscalité immobilière

- Formation loi ALUR : Tout savoir sur le viager

- Formation loi ALUR : Les sociétés commerciales de A à Z

- Formation loi ALUR : La SCI de A à Z

- Formation loi ALUR : Le mandat de A à Z

- Formation loi ALUR : L’indispensable en urbanisme

- Formation loi ALUR : Etre un stratège commercial

Formation loi ALUR - Généraliste

- Formation loi ALUR : Etre un stratège commercial

- Formation loi ALUR : La relation client : un enjeu clé

- Formation loi ALUR : L’agent immobilier et le numérique

- Formation loi ALUR : La photo immobilière

- Formation loi ALUR : Démembrement / Indivision / Avantage matrimonial

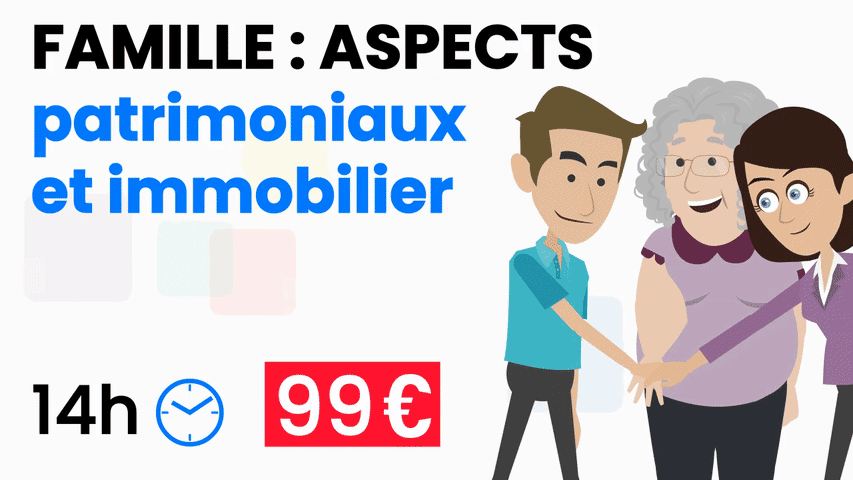

- Formation loi ALUR : La famille : aspects patrimoniaux et immobiliers

Formation loi ALUR - 7 Heures

- Formation 7H ALUR : La TVA immobilière

- Formation 7H ALUR : La loi Elan

- Formation 7H ALUR : Bien rédiger les documents sociétaux

- Formation 7H ALUR : Le crédit bail immobilier

- Formation 7H ALUR : Les techniques de communications en immobilier

- Formation 7H ALUR : Gérer de A à Z mes salariés et indépendants

- Formation 7H ALUR : La copropiété de A à Z niveau 2

- Formation 7H ALUR : Gestion comptable et financière dans une copropriété

- Formation 7H ALUR : Crédit immobilier : 100% cas pratiques

- Formation 7H ALUR : Créer son service de copropriété

- Formation 7H ALUR : Le contentieux de la copropriété

- Formation 7H ALUR : Gérer les conflits de A à Z

- Formation 7H ALUR : Les troubles du voisinage de A à Z

Maformationimmo.fr c'est aussi un magazine traitant de l'actualité immobilière

Vous le savez, Maformationimmo est la référence pour les formations en immobilier. En plus de proposer des contenus de formation de qualité, nous avons voulu développer un blog alur immobilier pour vous tenir informé(e) de l’actualité immobilière. C’est avez plaisir que notre équipe d’experts, Jérémy et Gaël passent en revue les dernières tendances et les événements les plus importants du marché immobilier.

Nous abordons tous les sujets qui vous intéressent, depuis les derniers chiffres du marché jusqu’aux nouvelles lois et réglementations en vigueur. Nous allons approfondir les sujets les plus complexes, pour vous donner toutes les clés pour réussir dans votre domaine.

Rendez vous dans la catégorie “BLOG ALUR” du menu

Avec notre Blog ALUR immobilier, vous êtes sûr(e) de rester à la pointe de l’actualité immobilière. Ne manquez plus aucune information importante et rejoignez dès maintenant la communauté Maformationimmo !